A estiagem no Paraná, Santa Catarina, Rio Grande do Sul e Mato Grosso do Sul já provocou uma quebra significativa na safra de grãos 2021/2022.

A seca tem levado a uma corrida dos produtores rurais desses estados para renegociar dívidas de custeio e investimento e também para o acionamento do seguro agrícola.

“O volume de chamadas e avisos de sinistros é gigantesco. A frequência de avisos de sinistros já é de 34,5% e deve ser próximo de 50% ou seja, metade das apólices contratadas nas culturas de soja e milho terão comunicado de sinistro, situação que pode se agravar com se a estiagem persistir. Isso exige uma grande estrutura de atendimento, com um batalhão de peritos”, revela Moacir Oss Emmer, coordenador comercial da AgroBrasil, braço agro da Seguradora Essor, a maior seguradora privada do setor de agronegócios do país.

A AgroBrasil tem aproximadamente 16 mil contratos de grãos de verão numa área total de 610 mil hectares, sendo 90% nos três estados do Sul. A estimativa da seguradora é de chegar a um montante de 8 mil avisos de sinistros caso a estiagem persista.

“Se falarmos somente de soja e milho temos um total de 11.427 contratos de seguro nos quatro estados [RS, SC, PR e MS] principais afetados pela estiagem e 3.194 com comunicados de sinistro (28%). Se a situação da estiagem persistir, devemos passar de 6.000 avisos de sinistro”, estima Emmer.

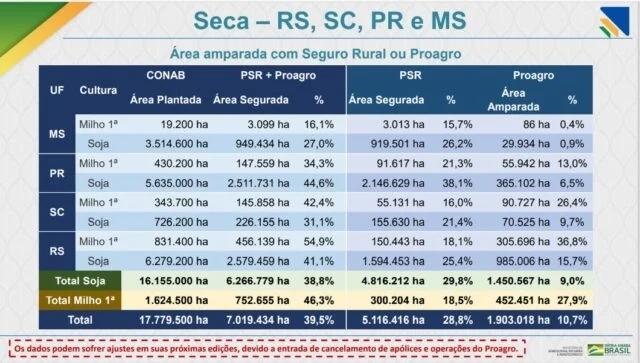

Até a quinta-feira (20), dos 2.405 contratos do Paraná, 900 (37,4%) já estavam com comunicado de sinistro. Em Santa Catarina, dos 3.036 contratos, 620 (20,4%) tinham comunicações. No Rio Grande do Sul, das 5.738 apólices, 1.511 (26,3%) têm sinistros. E em Mato Grosso do Sul, dos 248 contratos, já são 163 (65,7%) com sinistro.

“Os números mudam todo os dias. O Paraná está em 37,4%, mas estava em menos de 20% na semana passada e os avisos não páram de entrar. A estiagem segue agindo e por isso estimamos chegar tranquilamente aos 50%. Em Mato Grosso do Sul já passamos de 65%. A fotografia da situação muda a cada dia que passa e infelizmente a tendência não é de melhora”.

“Na safra passada, comparando a mesma data, estávamos com 9.595 apólices de milho e soja contratadas e apenas 789 com sinistro, uma frequência de pouco mais de 8,2%.Especificamente no Paraná tínhamos 1.437 contratos e apenas 47 com sinistro, uma frequência de 3,3%”, compara Emmer.

Seguro rural

O levantamento de danos em caso de sinistro é muito preciso, mas são aceitas variações entre 5% para mais ou para menos. As avaliações são realizadas por amostragem que percorrem toda a extensão do talhão e/ou área assegurada utilizando maquinário do próprio segurado na maioria das vezes.

Em casos de impossibilidade da utilização de máquinas colheitadeiras, essa vistoria pode ser realizada manualmente, mantendo-se a precisão do resultado. Essa avaliação obtém o volume de produção dessa parcela da área da amostragem e compara com a produtividade garantida do talhão fixada na apólice de seguros.

A regulação é realizada por peritos que são engenheiros agrônomos especializados e deve ser obrigatoriamente acompanhada pelo segurado ou seu representante legal, nomeado na apólice de seguros. Se houver dúvida em relação ao resultado, aumenta-se a área amostrada até o entendimento do processo de avaliação.

Quando houver acordo, o segurado assina o laudo e recebe uma cópia do documento que especifica o resultado da análise. A partir desse momento, a lavoura está liberada para a colheita e o próximo passo é o produtor comunicar o aviso de encerramento de colheita ao seu corretor de seguros, para que a seguradora dê início ao processo de liquidação do sinistro.

“Havendo indenização, o produtor fornece a documentação exigida e em até no máximo 30 dias recebe o pagamento”, explica Emmer.

Entretanto, nem todas as áreas estão seguradas. Levantamento do Ministério da Agricultura, Pecuária e Abastecimento (Mapa) mostram que estão seguradas apenas 34,3% das áreas de milho e 44,6% das áreas de soja no Paraná. Em Santa Catarina, 42,4% das áreas de milho e 31,1% de soja. No Rio Grande do Sul, 54,9% das áreas de milho e 41,1% de soja. E no Mato Grosso do Sul, apenas 16,1% das áreas de milho e 27% de soja.

Falta de seguro

Muitos produtores ainda não contratam o seguro, principalmente médios e grandes produtores que fazem distribuição própria do risco ou ainda não se sentem atraídos pelos produtos ofertados no mercado.

“Ainda estamos engatinhando no seguro da área agricultável no Brasil. É preciso evoluir em termos da cultura da contratação do seguro e também na avaliação personalizada de cada produtor, pois temos diversos fatores que alteram o risco. É preciso ter conhecimento das particularidades de cada região, cliente e cultura para que os produtos sejam cada vez mais adequados às diferentes realidades desse nosso imenso país”, avalia o coordenador comercial da AgroBrasil.

Nos últimos 3 anos o Departamento de Gestão de Risco do Mapa registrou um salto de área segurada de 4 milhões para 14 milhões de hectares.

“Estamos há três anos convivendo com catástrofes climáticas causadas por geada, granizo, chuvas fortes ou estiagem. A tendência é que haja mais áreas seguradas nas regiões de maior risco, mas é preciso atingir todas as regiões e aumentar a base de contratações para que o seguro se torne cada vez mais abrangente, acessível e equilibrado em termos de rentabilidade para as empresas que operam neste ramo. O seguro não é para cobrir pequenas perdas. Essa ferramenta de proteção precisa agir em casos de médio e grandes prejuízos, como é o caso da situação atual. O produtor deve estar preparado para administrar o pequeno problema”, aconselha Emmer.

Uma forma do produtor se proteger na próxima safra é se antecipar na contratação dos seguros e atrelar ao planejamento de compra de insumos, sementes e fertilizantes”, alerta Moacir Emmer.

O Governo Federal disponibiliza subsídios para parte do prêmio do seguro rural e aproximadamente 15 seguradoras participam do PSR (Programa de Subvenção ao Prêmio do Seguro Rural). “Os recursos são distribuídos por ordem cronológica de contratação e podem terminar antes de chegar a vez dos que optarem por fazer o seguro tardiamente”, projeta Moacir Oss Emmer.

Estratégias

Em reunião realizada na quarta-feira (19), a Comissão Técnica de Cereais, Fibras e Oleaginosas do Sistema Faep/Senar-PR, produtores apontaram que falta de chuvas ao longo da temporada de verão 2021/22 causou corrida por renegociações de dívidas e acionamento de seguros. o encontro, os agricultores apontaram que todas as regiões do estado foram afetadas pelo déficit hídrico, mas que a situação mais crítica ocorreu nas regiões oeste, noroeste e sudoeste.

Ágide Meneguette, presidente do Sistema Faep/Senar-PR, afirmou que a entidade fez levantamentos a campo das necessidades dos produtores rurais nesse momento delicado. “O rombo é muito grande. O que tenho sentido até agora é que, conforme formos colher, o prejuízo vai aumentar. E os reflexos disso serão sentidos em toda a economia do Paraná, que depende do agronegócio para o dinheiro circular. Essa é a hora de usar todas as ferramentas que pudermos, seja no Congresso, na presidência, onde for, para conseguirmos minimizar os prejuízos e dar suporte aos agricultores e pecuaristas”, convocou Meneguette.

O presidente da CT, José Antonio Borghi, também apontou a necessidade de os produtores se unirem mais do que nunca para reivindicar medidas de mitigação às perdas. “A situação é catastrófica. Lógico que pensamos mais no nosso negócio que é a produção de grãos, mas precisamos pensar de forma abrangente porque a quebra afeta todas as cadeias produtivas”, destacou. “Desde os anos 1970, nunca vi uma seca tão grande em novembro e dezembro e com essa duração”, completou.

O coordenador do Departamento Técnico e Econômico (DTE) do Sistema Faep/Senar-PR, Jefrey Albers, relatou como foi a participação da entidade na comitiva do Ministério da Agricultura, Pecuária e Abastecimento (Mapa) na viagem de apuração de perdas pelo Paraná, realizada entre os dias 10 e 14 de janeiro. “Reunimos os dados em um documento, junto com a Secretaria de Agricultura e Abastecimento (Seab), Organização das Cooperativas (Ocepar) e Federação dos Trabalhadores da Agricultura Familiar (Fetaep) e mandamos para o Mapa. Esperamos que isso ajude na abertura de novas possibilidades, recursos extraordinários e novas linhas de crédito”, aponta.

Além desse documento resultante da comitiva pelo Paraná que já está no Ministério da Agricultura, o Sistema FAEP/SENAR-PR também vai acionar as bancadas ligadas ao agronegócio no Congresso Nacional para que haja mobilização junto a deputados e senadores. A ideia é que sejam debatidas soluções também no âmbito do Poder Legislativo. O documento já foi elaborado e está em fase de entrega aos parlamentares.

Seguro e dívidas

Na rodada de conjuntura com os produtores rurais, alguns dos problemas que mais apareceram foram dúvidas em relação ao acionamento de seguro rural. Em 2020, o Sistema Faep/Senar-PR disponibilizou um curso sobre o assunto. Desde então, mais de 20 turmas foram realizadas, com mais de 700 concluintes. Entre os temas tratados nessa formação estão como funciona o Programa de Subvenção ao Prêmio do Seguro Rural Federal, aspectos sobre Zoneamento Agrícola de Risco Climático modalidades de seguros rurais, coberturas, perícia, custos/prêmio, entre outros.

Outro ponto que gerou dúvidas aos produtores foi a questão da renegociação de dívidas junto a instituições financeiras. A técnica Ana Paula Kowalski, do DTE, lembrou que a federação elaborou uma nota técnica orientando os produtores sobre como devem agir para obter novos prazos.

Além disso, um modelo de formulário a ser preenchido e levado no banco foi disponibilizado na seção Serviços do site do Sistema Faep/Senar-PR. Outro ponto que consta nesse mesmo documento é como o município pode decretar situação de emergência, status que pode facilitar a vida dos produtores rurais na hora de reivindicar novos prazos para pagamento de empréstimos.

Fonte:CanalRural